![Réussir en Immobilier Locatif Simulateur immobilier [phase 2]](https://image.over-blog.com/QnK2JUb0l05LUZkIg64akOAgofQ=/170x170/smart/filters:no_upscale()/http%3A%2F%2Fi.ytimg.com%2Fvi%2FIWkewGgIUP0%2Fhqdefault.jpg)

Réussir en Immobilier Locatif Simulateur immobilier [phase 2]

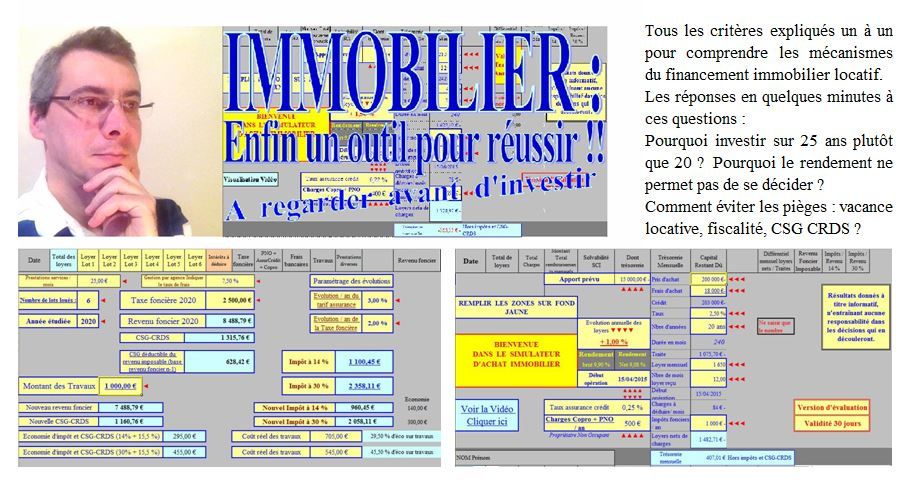

Méthode et exemple sur l'étude de mon premier achat immobilier : immeuble de 6 appartements. rentabilité actuelle : 10,7 % du total investi. L'analyse faite avant la visite sur la base des chiffres

Cette présentation de mon simulateur d'investissement immobilier m'a permis d'acheter 3 immeubles. Si, comme moi, vous vous intéressez à l'immobilier locatif, cette calculette investissement locatif vous permettra de valider votre projet et de calculer le rendement locatif de l'investissement. Même si la rentabilité locative n'est pas le seul critère, il faut la connaître. Moi, j'ai pu acheter sans apport pour louer. Aujourd'hui, acheter l'immobilier sans apport est très difficile. Mais un investissement locatif sans apport est encore possible, si le plan de financement est bien conçu, si la fiscalité est prévue...

Voir cet article sur le nouveau blog !

Votre investissement immobilier locatif doit être étudié avec le plus grand soin. Pour tout savoir (enfin, l'essentiel) sur la méthode lisez cet article, et suivez le lien vers l'accueil qui vous proposera une mozaïque reprenant les thèmes d'informations dont vous avez besoin pour préparer votre projet. Accueil >>>

Si vous voulez que votre banquier vous finance votre projet d'investir dans l'immobilier locatif, faites les calculs à sa place.

Si je perçois 500 € de loyers, que j'ai un loyer de 650 ou 700 €, Pourquoi ce n'est pas gagné d'avance ?

Pourquoi ? Beaucoup de jeunes investisseurs immobiliers ou d'investisseurs débutants oublient des paramètres qui sont pourtant essentiels à la viabilité du projet d'investissement locatif.

Pour que le banquier dise oui, même si vous prévoyez d'acheter pour louer sans apport, il va falloir lui démontrer que vous avez calculé précisément les charges (imprévues), bref que vous avez prévu l'imprévu. Impayés, vacance locative, provision pour charges de copropriété...

Mon aventure, mes exemples chiffrés, mes outils, les informations fiscales, techniques... Tout vous sera utile.

Investir dans l'Immobilier locatif sans apport, c'est possible.

Les banquiers sont très frileux sur les investissements sans apport depuis la crise des Subprimes aux Etats Unis (qui a contaminé l'Europe en 2008).

Comment faire pour qu'il vous dise Oui ? il faut calculer à la place du banquier.

Exemple chiffré

Recettes : pour mon 1er immeuble

242.600 € tout compris

+ Montant du Loyer x Nombre de mois perçus chaque année. + 1.800 € x 12 = + 21.600 €

- Traite du Crédit - 1.400 € x 12 = - 16.800 €

- Assurance du bien - 20 € x 12 = - 240 €

- Assurance Loyers impayés (en option) - 0 € = 0 €

- Taxe foncière - 2.400 € = - 2.400 €

→ Trésorerie mensuelle (rentabilité pour certains ! ;-) ) : + 180 € x 12 = + 2.160 €

Ces 2.160 € devront servir à payer les Travaux, les Impôts et laCSG-CRDS sur revenus fonciers,

Exemple en première année : 7.600 € de revenus fonciers.

- Travaux 0 €

- CSG et CRDS sur Revenus fonciers (15.5 % x 7.600 €) - 1.178 €

- Impôts sur Revenus Fonciers (30,0 % x 7.600 €) - 2.280 €

¤ Vous noterez que le coût de ces malencontreux oublis est énorme : 288 € par mois !!!

¤ A l'époque, je n'étais pas imposable, mais surtout, j'avais prévu des travaux défiscalisants...

¤ Votre Taux Marginal d'Imposition ( TMI ) avant opération est déterminant...

Résultat :

On avait 2.160 € de solde de trésorerie. On enlève les 1.178 € deCSG-CRDS et les 2.280 € d'impôt.

Solde : Trésorerie nette négative : Il vous faut faire un effort d'épargne de 1.298 € la 1ère année !!

On pensait donc être en positif tous les mois de 180 €, mais il faut débourser 100 € mensuels :

Ecart : 280 € par mois. Comment éviter ce piège : Voir la Vidéo

Les années suivantes, cet effort augmentera, car les revenus imposables augmenteront, simplement par la baisse des intérêts payés.

Avant tout achat dans l'immobilier locatif, il y a des règles à connaître, à respecter. Un dossier étayé est plus facilement vendable à votre ami le banquier. Je vous conseille d'ailleurs d'aller en voir plusieurs de ces amis (!)...

Moi, je vais toujours les voir avec des impressions de mon simulateur d'achat qui prévoit tout ce qu'on vient de voir :

- prix d'achat, frais de Notaire, Frais d'agence, apport, Travaux à prévoir.

- Taxe foncière, Charges de copropriété, assurance du bien, assurance Loyers Impayés,

- Montant des loyers actuels ou prévus, Nombre de mois perçus chaque année (exemple : pour un Studio, raisonner sur 10 mois et demi est prudent). Le banquier aimera votre prudence.

- Montant des revenus fonciers découlant du projet, et autofinancement du coût lié à ces revenus. (c'est un point essentiel de votre projet, qui est souvent sous-estimé par tout le monde : investisseurs potentiels, banquiers, démarcheurs en Robien, Scellier...)

Mon simulateur prend en compte :

- l'évolution des loyers estimés, l'évolution de la taxe foncière, des charges de copro, des assurances...

- les revenus fonciers qui augmentent, par le simple fait que les intérêts déductibles vont aller en diminuant.

J'ai prévu 37 années sur ce simulateur. C'est déjà pas mal... La plupart du temps, si on vous estime ce genre de données, vous n'aurez que l'année de l'achat, ou au mieux 10 ans, avec conseil de vendre au bout de 13 ans.

Mon outil indique l'effort d'épargne nécessaire pour financer l'investissement, ou l'épargne disponible générée.

(Lisez les autres pages pour comprendre la logique et l'absolue nécessité de connaître tout cela, et grâce au formulaire CONTACT, demandez-moi un exemple de ce que je peux montrer à un banquier), c'est toujours intéressant de voir où on va, et surtout, si on a les moyens d'y aller !

Grâce à ces outils, j'ai acheté 3 immeubles (12 apparts) dans le Sud-Ouest, je les ai achetés en 18 mois sans aucun apport financier.

J'ai perçu en 2014 environ 50.000 € de loyers, je ne paye généralement aucun impôt et aucune CSG-CRDS sur les revenus fonciers perçus, cela ne représente pour moi aucun effort d'épargne, mes traites représentaient 90 % de mon salaire au moment du dernier achat (en avril 2008).

Actuellement, 4.000 € de loyers, pour 3.000 € de traites mensuelles.

Et..... Je compte continuer mes emplètes.

Pourtant, pas de Borloo, Besson, Robien, Perissol, ZRR, Scellier...

Non merci ! De l'ancien et de l'immeuble entier, pas de copropriété.

J'ai mis en place des outils d'études (sur excel, Merci Bill) qui me permettent de savoir avant toute visite si le produit est jouable financièrement pour moi.

Pour cela, j'ai besoin de certaines informations :

- Prix de vente net vendeur (+ frais d'agence). (je calcule les frais de notaire)

- Montant des loyers actuels ou estimés (je me ferai mon idée en visitant s'il y a lieu)

- Coût de la Taxe foncière (éventuellement hors taxe d'ordures ménagères).

C'est avec cette base que je travaille. Ensuite, si le produit vendu entre dans mes critères financiers (autofinancé à 100 % ou plus !), je vais le visiter.

Pas de perte de temps sur des produits non viables. Comment faire : Cliquez ICI

calcul rentabilité locative simulateur - simulation pret investissement locatif - calculer rendement locatif - acheter sans apport pour louer - calculette investissement locatif - acheter immobilier sans apport - achat locatif sans apport - calculer investissement locatif - calcul rentabilité location - rendement investissement locatif - calculer un rendement locatif - acheter pour louer sans apport - investissement locatif sans apport - rentabilité investissement locatif - achat immobilier sans apport - calculer la rentabilité locative d'un appartement - simulation investissement locatif excel - simulation investissement locatif - calculatrice investissement locatif - simulation investissement locatif - calcul de rentabilité locative - calcul investissement locatif - simulateur investissement locatif - calcul rentabilité location - acheter pour louer simulation - calculer le rendement locatif - simulation location appartement - calcul de rentabilité d'un investissement locatif - simulateur immobilier locatif -

/image%2F0557602%2F20150109%2Fob_f4cdfd_youtube-image-de-film.JPG)